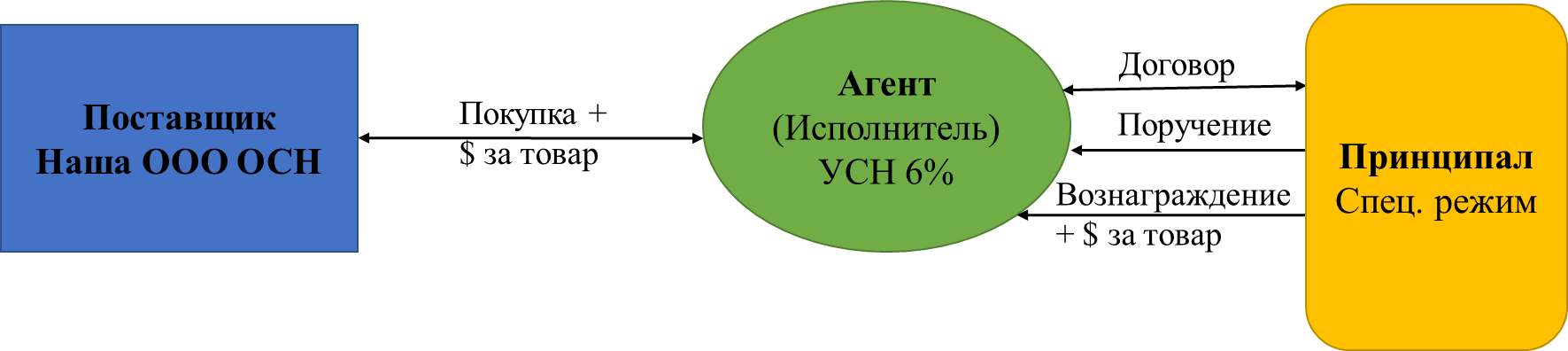

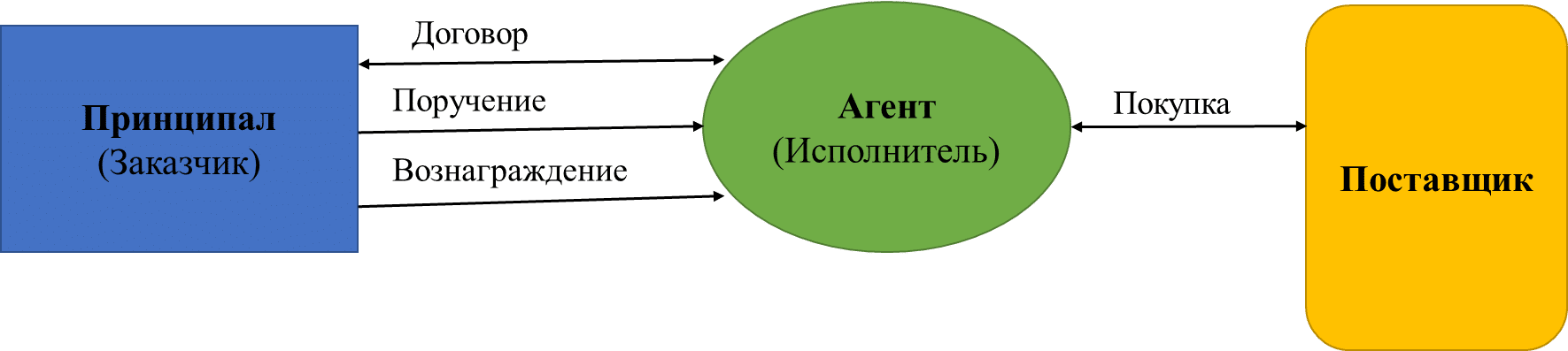

Оптимизировать налоги можно различными способами, один из которых – агентские отношения. Расскажем подробнее о таком явлении, как «обратный агент». Агент (посредник) может продавать все, что угодно, принадлежащее принципалу, и все, что угодно, закупать в интересах принципала. При обратной агентской структуре агенту поручают именно закупать. В принципе, именно поэтому мы называем его «обратным», просто для различия: «прямой агент» — продает, а «обратный» — закупает. Принципал может поручить Агенту потратить собственные деньги во исполнение агентского договора в интересах Принципала, а затем компенсировать Агенту средства за купленный товар. Суть агентских взаимоотношений в этом случае не изменяется. О том, что агент что-то закупил в интересах принципала, последний узнает из отчета агента, который пишется и направляется принципалу в установленные договором сроки.

Обратный агент может использоваться для следующих целей:

- Когда есть потребители без НДС (Принципалом Агента становятся потребители). Это позволит экономить на НДС, так как в доход в нашу компанию на ОСНО не идут деньги от наших потребителей «без НДС», а проходят через Агента.

- Когда Агент оказывает услуги компании и является ИП – это законный вывод наличных денежных средств и экономия налога на прибыль организации за счет вознаграждения Агента.

- Когда хочется остаться на упрощенной системе налогообложения, а оборот по потребителям «без НДС» не умещается в 150 млн ограничения по УСН. На ограничение по обороту Агента влияет только его вознаграждение (подробнее об этом ниже в описании).

- Когда нужна централизация закупки, например, чтобы закупить товар для нескольких ваших организаций.

Если агент что-то закупает в интересах принципала и принципал переводит на расчетный счет агента какие-то деньги, эти деньги также не образуют у агента налогооблагаемой базы, не влияют на ограничение по обороту – эти денежные средства и товар принадлежат Принципалу. Они пройдут через расчетный счет агента транзитом.

В данной ситуации можно уйти от ограничений по обороту на УСН (150 млн. в год), заключив агентский договор с самым крупным заказчиком (Принципалом). Конечно, мы делаем это, чтобы законно снизить налоги. Конституционный суд много-много раз подчеркивал, что налогоплательщик имеет право использовать все законные методы снижения налогов, включая выбор наиболее оптимальных для него режимов налогообложения, если это не противоречит законодательству РФ. А самое главное, что при этом у Принципала затраты остаются такими же, как и по договору поставки, а у Агента налогооблагаемая база состоит исключительно из вознаграждения. По сделке, совершенной Агентом с третьим лицом (Поставщиком) от своего имени и за счет Принципала, приобретает права и становится обязанным (отвечает за все) АГЕНТ, хотя принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

Имейте в виду, что инспекторы не могут решать за компанию, привлекать или нет агента (Постановление Тринадцатого арбитражного апелляционного суда от 16.08.2018 по делу № А42-3303/2017).

Ввести агента будет сложнее, если компания изначально сотрудничала с поставщиком, а потом стали работать с агентом (определение ВС РФ от 07.02.2018 № 305-КГ17-23519). Придется объяснять, какая у вас деловая цель. Причины могут быть разными: поставщик пересмотрел условия, или посредник предложил более выгодный вариант сотрудничества и т. д.

При правильном внедрении способ «обратный агент» отлично подойдет для снижения налога на прибыль и УСН 15% у тех компаний, которые закупают товары/работы/услуги.

Не знаете, как начать работу с обратным агентом? Заказывайте комплект внедрения «Обратный агент» и получите всю необходимую информацию уже сегодня!